내 대출 한도가 줄어든다? 2025년 부동산 정책 핵심 2가지 (스트레스 DSR, 청년주택드림 통장)

"작년엔 대출이 나온다던데, 왜 지금은 안 되죠?"

"청년이면 무조건 이 통장부터 만들어야 하나요?"

최근 부동산 커뮤니티에서 가장 많이 보이는 질문들입니다. 그

중심에는 바로 스트레스 DSR'과 청년주택드림 청약통장'이 있습니다.

이름부터 생소한 이 두 정책이 왜 중요하고, 당장 나의 내 집 마련 계획에 어떤 영향을

미치는지 쉽고 명확하게 알려드릴게요.

1,스트레스 DSR: "내 대출 한도, 왜 줄어드나요?"

가장 먼저 알아야 할, 그리고 가장 파급력이 큰 변화입니다.

스트레스 DSR, 도대체 뭔가요?

아주 간단합니다.

미래에 금리가 오를 것까지 '미리' 걱정해서, 현재 대출 한도를 '미리' 줄여놓는 제도입니다.

기존 DSR(총부채원리금상환비율)은 현재 금리 기준으로

'연 소득의 40%(은행권 기준)까지만 원리금을 갚을 수 있도록' 대출을 내줬습니다.

하지만 스트레스 DSR은 여기에 **'스트레스 금리(가산금리)'**를

추가로 더해서 계산합니다. 즉, 실제 대출 금리보다 더 높은

금리로 대출을 받는 것처럼 가정하여 한도를 산정하는 것이죠.

예시:

과거: 5% 금리로 대출 심사

현재 (스트레스 DSR 적용): 5% 금리 + 스트레스 금리(예: 0.75%) = **5.75%**로 대출 심사

금리가 더 높은 것으로 간주되니, 당연히 내가 빌릴 수 있는 총 대출 금액은 줄어들게 됩니다.

*그래서, 얼마나 줄어드는데요?

스트레스 금리는 단계적으로 적용됩니다.

1단계 (24년 2월 26일 ~): 스트레스 금리의 25% 적용

2단계 (24년 7월 1일 ~): 스트레스 금리의 50% 적용 (곧 시작!)

3단계 (25년 ~): 스트레스 금리의 100% 적용

가장 중요한 포인트: 다가오는 7월 1일부터 2단계가 시행됩니다.

은행권 주택담보대출의 경우, 스트레스 금리가 더 높아져 대출 한도가 지금보다

평균 3~9%가량 더 줄어들게 됩니다.

예를 들어, 연봉 5,000만 원인 직장인이 30년 만기 주담대를 받을 경우:

현재(1단계) 대출 가능액: 약 3억 3,000만 원

7월 1일 이후(2단계) 대출 가능액: 약 3억 1,000만 원

2025년(3단계) 대출 가능액: 약 2억 8,000만 원

6월과 7월, 단 며칠 차이로 대출 한도가 수천만 원씩 달라질 수 있다는 의미입니다.

나는 해당되나요? (적용 대상)

현재는 은행권 주택담보대출에만 적용되고 있지만, 하반기부터는 은행권

신용대출과 2금융권 주담대까지 순차적으로 확대될 예정입니다.

내 집 마련을 계획 중이라면 반드시 염두에 두어야 할 핵심 변수입니다.

2. 청년주택드림 청약통장: "이거, 만능 치트키 맞나요?"

대출 규제라는 채찍이 있다면, 청년들을 위한 당근도 있습니다. 바로 '청년주택드림 청약통장'입니다.

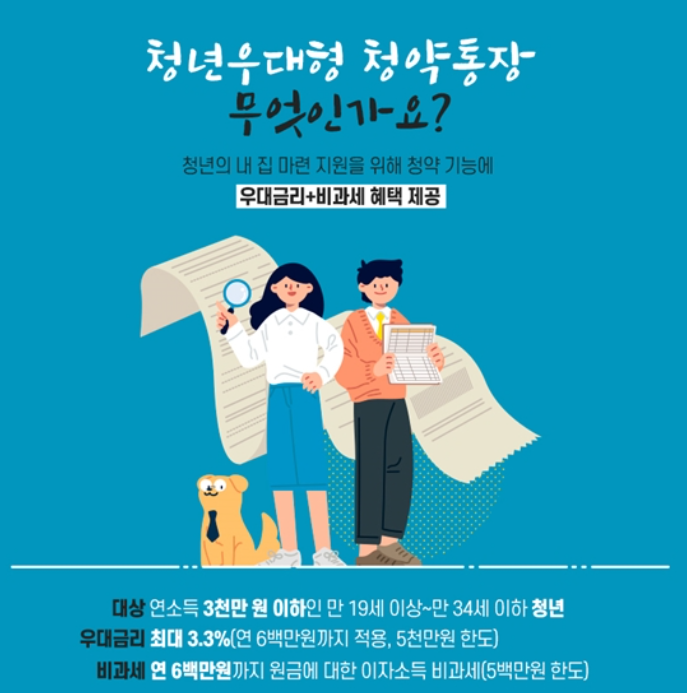

청년주택드림 청약통장, 뭐가 다른가요?

기존 청년우대형 청약통장의 '업그레이드 끝판왕' 버전이라고 생각하시면 됩니다.

'높은 이자 + 소득공제' (저축 단계)부터 '낮은 금리 대출' (청약 당첨 후)까지,

청년의 내 집 마련 전 과정을 하나로 묶은 패키지 상품입니다.

핵심 혜택 3가지:

압도적인 금리: 최고 연 4.5%의 이자를 제공합니다. (일반 청약통장은 2.8%)

납입 한도 상향: 매월 최대 100만 원까지 납입할 수 있어, 청약 점수를

더 빨리 쌓고 더 많은 소득공제 혜택을 받을 수 있습니다.

'청년주택드림 대출' 연계 (가장 강력한 혜택):

이 통장으로 청약에 당첨되면, 분양가의 80%까지 **최저 연 2.2%**의 고정금리로 대출을 받을 수 있습니다.

결혼, 출산 등 생애주기별로 추가 금리 인하 혜택까지 제공됩니다. (결혼 시 0.1%p,

첫째 출산 시 0.5%p, 추가 자녀 1명당 0.2%p 인하, 최저 1.5%까지)

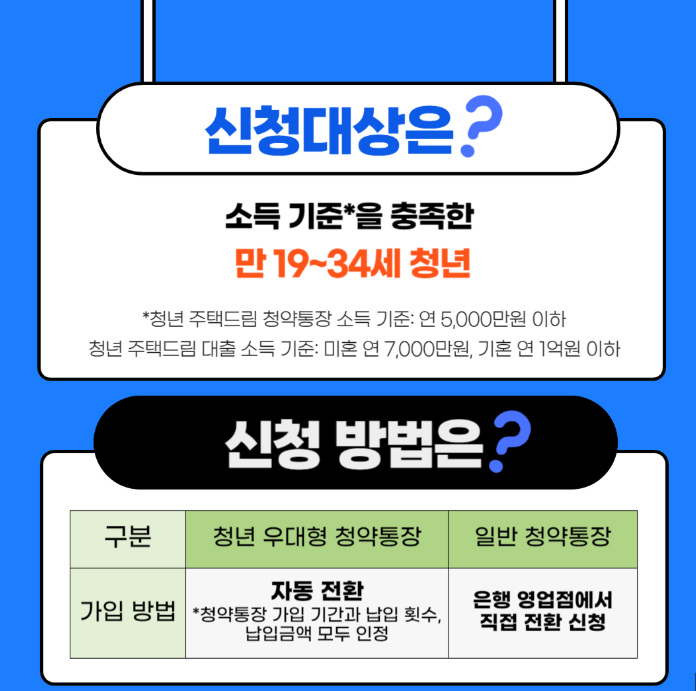

가입 조건은 어떻게 되나요?

나이: 만 19세 ~ 만 34세

소득: 연 소득 5,000만 원 이하

주택 소유: 무주택자

기존 '청년우대형 청약통장' 가입자는 자동으로 전환되며, 일반 청약통장 가입자도 조건만

충족하면 전환 신청이 가능합니다. (기존 가입 기간, 납입 금액 모두 인정)

그래서, 무조건 만들어야 할까? (장점 vs 단점)

장점: 현존하는 청년 주거 정책 중 가장 혜택이 강력합니다.

특히 낮은 금리의 대출 연계는 다른 어떤 상품과도 비교할 수 없는 장점입니다.

조건이 된다면 무조건 가입(또는 전환)하는 것이 유리합니다.

단점: '청년주택드림 대출'은 분양가 6억 원 이하, 전용면적 85㎡

이하의 주택에만 적용됩니다. 즉, 수도권의 인기 지역 아파트를

노리기에는 현실적인 제약이 따를 수 있습니다.

결론 및 요약

2025년 하반기 부동산 시장은 '대출 문턱은 높이고, 청년 혜택은 늘리는' 방향으로 움직이고 있습니다.

모든 주택 구매 희망자: '스트레스 DSR'로 인해 시간이 지날수록 대출 한도가

줄어든다는 사실을 명심하고, 자금 계획을 더 보수적으로 세워야 합니다.

청년 무주택자: '청년주택드림 청약통장'은 선택이 아닌 필수입니다.

당장 청약 계획이 없더라도, 높은 이자율과 소득공제 혜택만으로도

일반 예적금보다 훨씬 유리하니, 조건이 된다면 하루라도 빨리 가입해두는 것이 현명합니다.

급변하는 정책 속에서 현명한 내 집 마련 전략을 세우는 데 이 글이 작은 도움이 되었기를 바랍니다.

'경제정보' 카테고리의 다른 글

| “지금 사야 할 양자 컴퓨팅 대장주” — 리게티(RGTI), 폭등 직전 신호탄?숨은 리스크는? (1) | 2025.10.16 |

|---|---|

| 청년도약계좌 6월 가입 신청 시작! 아직도 망설인다면 이 글 꼭 보세요 (조건, 혜택, 신청 방법 총정리) (10) | 2025.06.25 |

| 2025년 복지정책의 의의와 기대 효과 (0) | 2025.01.06 |

| "알기쉬운 분야별 금융 정보 및 알고보면 좋은 기관들" (45) | 2023.10.07 |

| 국민행복카드를 누가사용,혜택,신청에 대한 모든것 (28) | 2023.10.05 |